- Két hír, egy aggasztó irány

- Mi történt pontosan?

- Az OpenAI–Málta megállapodás

- A bankszámla-hozzáférés

- Miért releváns ez a kriptopiacra?

- A „Pollard-járvány” analógia

- Konkrét kockázatok, amelyeket érdemes ismerni

- 1. Adataggregáció

- 2. Prompt injection támadások

- 3. A „csak olvasás” illúziója

- 4. Szabályozatlan AI-tanácsadás

- A máltai helyzet különleges figyelmet érdemel

- Mit csinálnak a felelős fejlesztők?

- Mire figyelj te magad?

- Összefoglalás

Két hír, egy aggasztó irány

Múlt héten két egymástól látszólag független fejlemény kavarta fel a tech- és fintech-világot. Az OpenAI bejelentette, hogy Máltával partnerségi megállapodást köt — az ország minden állampolgára ingyenes ChatGPT Plus hozzáférést kap. Szinte ugyanekkor derült ki, hogy a ChatGPT új funkciója révén képes valós idejű bankszámla-adatokat olvasni, tranzakciókat elemezni, és pénzügyi döntéseket javasolni.

Külön-külön mindkét hír érdekesnek tűnik. Együtt viszont egy olyan mintát rajzolnak ki, amit a kriptopiac szereplőinek — és a hétköznapi felhasználóknak egyaránt — érdemes komolyan venni.

Mi történt pontosan?

Az OpenAI–Málta megállapodás

Málta kormánya az OpenAI-jal kötött megállapodás keretében állampolgárai számára biztosítja a ChatGPT Plus előfizetést — ez az a verzió, amely hozzáfér a fejlettebb GPT-4o modellhez, képes böngészni, és hamarosan pénzügyi adatokat is kezelhet. A szigetország egyébként nem véletlenszerű választás: Málta az elmúlt évtizedben tudatosan pozicionálta magát kriptobarát joghatóságként, a „Blockchain Island” névvel is emlegették.

A partnerség részletei egyelőre nem teljesen nyilvánosak — nem tudni pontosan, milyen adatvédelmi garanciák vonatkoznak az állampolgárokra, ki fér hozzá a promptokhoz, és hogyan tárolják a pénzügyi jellegű kérdéseket.

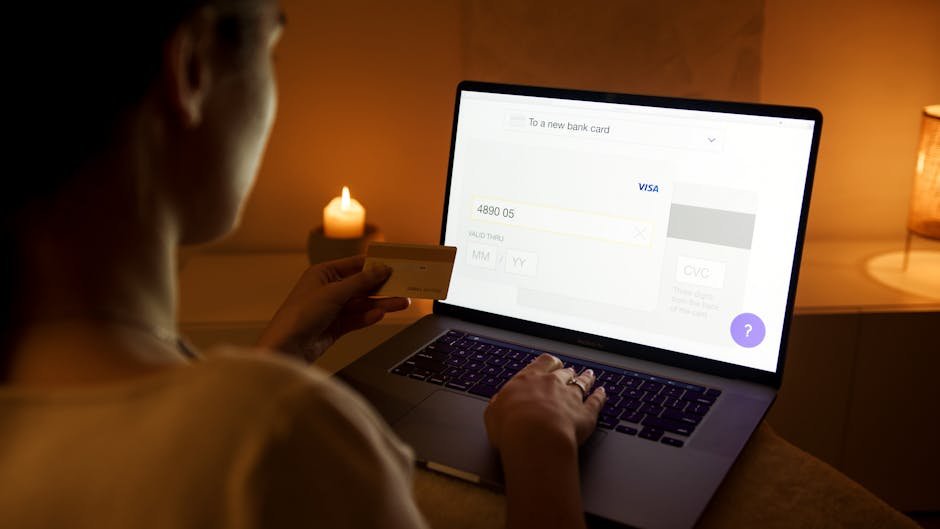

A bankszámla-hozzáférés

A ChatGPT új, úgynevezett „connector” funkciói lehetővé teszik, hogy a felhasználó összekötő a bankszámláját az AI-asszisztenssel. A rendszer képes tranzakciókat kategorizálni, költési szokásokat elemezni, és konkrét pénzügyi tanácsokat adni. Az Egyesült Államokban egyes fintech-cégek már integrálták ezt a lehetőséget.

Az OpenAI hangsúlyozza, hogy csak olvasási jogosultság létezik, a rendszer nem indíthat tranzakciókat. De — és ez fontos — a „csak olvasás” nem egyenlő a „teljesen biztonságos” fogalmával.

Miért releváns ez a kriptopiacra?

A kriptovilág és az AI-integráció találkozása nem elméleti jövőkép. Már most léteznek olyan szolgáltatások, amelyek:

- ChatGPT-t vagy hasonló modelleket használnak portfólióelemzésre

- AI-alapú kereskedési botokat kínálnak természetes nyelvű utasításokkal

- Tárca-összekötőket fejlesztenek, amelyek AI-asszisztenssel kommunikálnak

- DeFi-protokollokat integrálnak chatbot-felülettel

A probléma nem az AI maga. A probléma az ellenőrizetlen, gyors integráció — amikor a fejlesztők az újdonság lázában gyorsabban haladnak, mint ahogy az biztonsági szempontból indokolt lenne.

A „Pollard-járvány” analógia

A cím nem véletlenül utal járványra. A biztonsági szakirodalomban Pollard-típusú kockázatnak nevezik azt a jelenséget, amikor egy rendszerbe beépített bizalmi kapcsolat — egy belső szereplő, egy megbízható integráció, egy „csak olvasó” hozzáférés — láncreakciószerűen terjed, és olyan adatokhoz juttatja az illetéktelent, amelyekhez közvetlenül soha nem férhetett volna hozzá.

Az AI-integráció pontosan ilyen mechanizmus lehet. Ha a ChatGPT látja a bankszámlád tranzakcióit, és közben te kriptoeszközeidről is kérdezel tőle — a modell implicit módon összeköthet adatpontokat, amelyeket te soha nem szándékoztál összekapcsolni.

Konkrét kockázatok, amelyeket érdemes ismerni

1. Adataggregáció

Az AI-modellek nem törlik a kontextust a munkamenet végén. Ha egy sessionben bankadatokat és kriptótárca-információkat is megosztasz, ezek együtt alkotnak egy profilt. Hogy ez a profil hol tárolódik, meddig él, és ki férhet hozzá — ezt a legtöbb felhasználó nem tudja pontosan.

2. Prompt injection támadások

Ez az egyik legsúlyosabb, és egyelőre nem teljesen megoldott biztonsági probléma az AI-rendszereknél. Ha egy rosszindulatú weboldalon, e-mailben vagy dokumentumban rejtett utasítás van elhelyezve, az AI-asszisztens — ha böngész vagy fájlt olvas — végrehajthatja azt anélkül, hogy a felhasználó észrevenné. Bankadatokhoz való hozzáférés esetén ez különösen veszélyes.

3. A „csak olvasás” illúziója

Olvasási hozzáférés önmagában is értékes támadási felület. Tudni, mikor kap valaki fizetést, mikor van „szabad” tőkéje, milyen kriptotőzsdéket használ — ezek az információk social engineering támadásokhoz elegendők. Nem kell közvetlen pénzmozgás ahhoz, hogy valaki komoly kárt szenvedjen.

4. Szabályozatlan AI-tanácsadás

A ChatGPT nem engedélyezett pénzügyi tanácsadó. Magyarországon az MNB, az EU-ban az ESMA szabályozza, ki adhat befektetési tanácsot. Az AI által generált konkrét kriptobefektetési javaslatok jogilag szürke területen mozognak — és ha veszteség éri a felhasználót, nincs jogorvoslat.

A máltai helyzet különleges figyelmet érdemel

Málta nem akármilyen ország a kriptopiacon. A Binance, az OKX és számos más nagy exchange korábban vagy jelenleg is máltai bejegyzéssel működik, vagy működött. Az ország kriptobarát szabályozási környezete vonzotta a céget — de a felügyelet és a végrehajtás kérdése mindig vitatott volt.

Ha egy ilyen joghatóságban az állampolgárok széles köre kap ingyenes hozzáférést egy bankadatokat is kezelni képes AI-rendszerhez, és ez párosul a meglévő kriptoinfrastruktúrával — az adatvédelmi és biztonsági kérdések különösen élesek lesznek. Az EU GDPR elvben védelmet nyújt, de a gyakorlati végrehajtás Máltán eddig sem volt problémamentes.

Mit csinálnak a felelős fejlesztők?

Nem minden AI-integráció egyforma. Vannak cégek, amelyek komolyan veszik a biztonságot:

- Zero-knowledge proof alapú megközelítések: Az AI csak összesített, anonimizált adatot lát, nem egyedi tranzakciókat

- Lokális modellek: Az adatok nem hagyják el az eszközt, a feldolgozás helyben történik

- Szigorú auditálás: Független biztonsági audit minden integráció előtt

- Granulált jogosultságkezelés: A felhasználó pontosan meghatározhatja, milyen adathoz fér hozzá a rendszer

A baj az, hogy ezek a megközelítések lassabbak és drágábbak. A verseny nyomása alatt sok fejlesztő inkább a gyors piacra lépést választja.

Mire figyelj te magad?

Ha AI-alapú kriptószolgáltatást használsz vagy tervezel használni, néhány alapkérdést mindenképpen tegyél fel:

- Hol tárolódnak az adataid? EU-s szerveren vagy azon kívül? Vonatkozik rájuk a GDPR?

- Mi az adatmegőrzési politika? Meddig tároljak a promptjaid és az azokhoz kapcsolt adatok?

- Van-e független biztonsági audit? Nem a cég saját nyilatkozata, hanem külső szakértők vizsgálata.

- Mi történik breach esetén? Van-e felelősségvállalás, értesítési kötelezettség, kárpótlás?

- Szükséges-e egyáltalán ez az integráció? Néha a legbiztonságosabb megoldás az, ha az AI-t és a pénzügyi adatokat egyáltalán nem kötöd össze.

Összefoglalás

Az OpenAI–Málta megállapodás és a ChatGPT bankszámla-integrációja önmagában nem apokalipszis. Az AI pénzügyi alkalmazásokba való bevonása valódi értéket teremthet — ha megfelelően csinálják.

A gond az ütközési pont: a kriptopiac hagyományosan gyors, szabályozatlan és kockázatvállalásra hajlamos. Az AI-fejlesztők szintén a gyors növekedésben érdekeltek. Ha ez a két dinamika összetalálkozik egy rosszul megtervezett integrációban, a felhasználó fizeti a számlát.

A legfontosabb üzenet: Mielőtt bármilyen AI-alapú kriptószolgáltatásnak hozzáférést adsz a pénzügyi adataidhoz, végezd el az alapos átvilágítást. Nem azért, mert az AI alapvetően rossz dolog — hanem azért, mert a sietség és a kontroll hiánya sosem volt jó barátja a biztonságnak. A kriptóban ezt már sokszor megtanultuk a nehezebb úton.